【2019年观点】

2019年市场呈现三大特征:

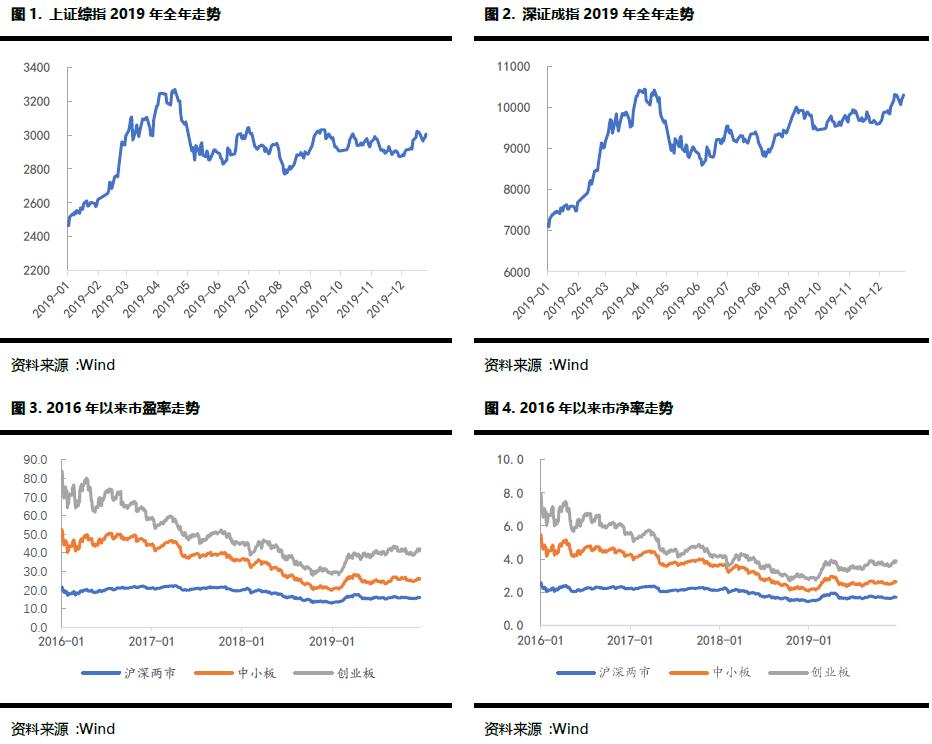

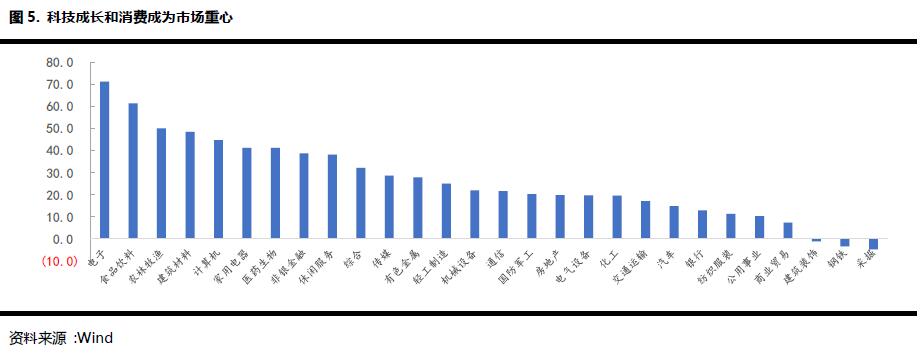

一、市场全面上涨,估值水平得到较好修复。A股市场在经历2018年的大幅下跌后,2019年迎来修复。无论是代表蓝筹的上证50和沪深300,还是代表中小创的中证1000,所有重要指数均出现较大涨幅。上证指数、深证成指和创业板指分别上涨22.30%、44.08%和43.79%,其中深证成指表现最优。根据wind统计,沪深两市滚动市盈率(TTM)16.20倍,市净率1.74倍,市场整体估值水平在2019年得到较好修复,中小板和创业板整体估值水平回升更加明显。

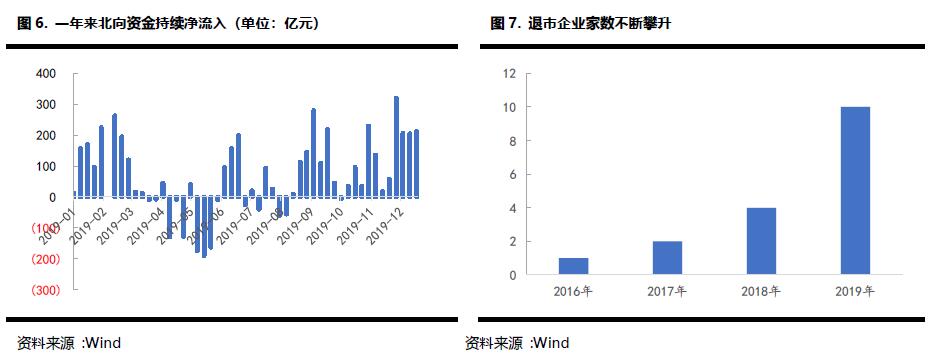

二、分化显著。从细分行业看,科技成长和消费成为市场重心,其中电子、食品饮料领涨,分别上涨71.3%、61.4%;仅钢铁、采掘和建筑装饰出现下跌,分别下跌3.3%、4.7%和1.0%。

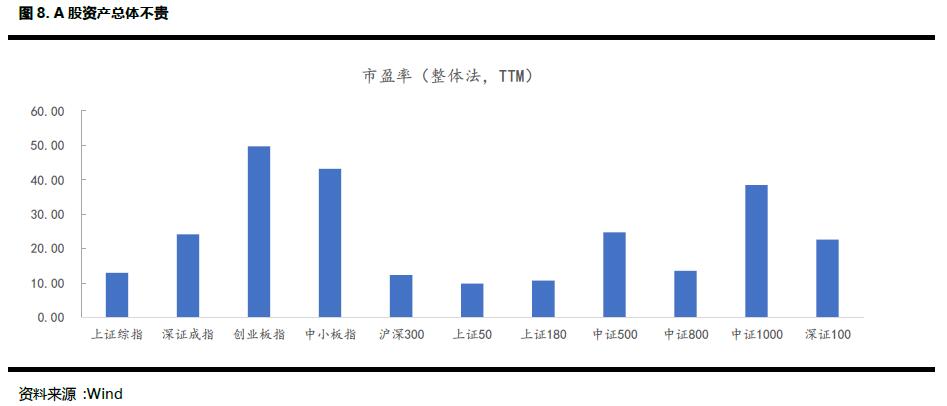

三、市场资本构成渐趋平衡,制度更加完善。今年以来我国加大了金融市场的开放力度,外资持续快速流入A股市场,国际机构成为平衡市场的重要力量。同时证券市场改革力度不断加强,最为代表性的就是以注册制为基础的科创板的推出。另一方面,退市制度也在持续推进,2019年A股退市股票家数明显上升。

总体来说,2019年A股的市场形态出现明显的变化,长期下行趋势扭转,估值得到修复,市场企稳反弹;市场力量结构正在改变,良好的投资理念正在逐步形成,业绩优秀、低估值、行业景气高的板块更受市场青睐。

【2020年展望】

2020年我们继续对中国A股市场坚定看好:

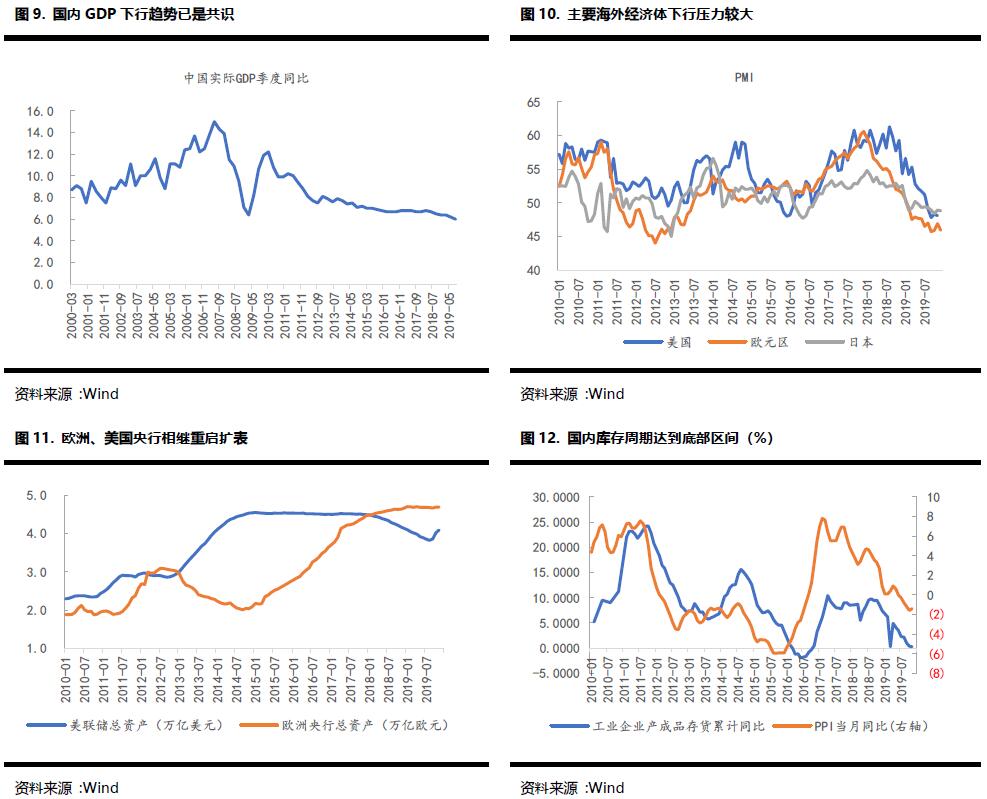

一、GDP持续新低后,经济长期下行趋势已经成为共识,不再是压制A股的核心因素。从经济发展阶段看,工业化走向成熟,人口红利逐步弱化,转型已经成为当前中国经济的核心主题。

二、中央对资本市场的定调发生重大变化,“牵一发而动全身”。一方面,贸易战背景下国内新旧动能转换加快,新动能对资金的风险偏好要求较高,旧的融资模式难以适用,需要以股市直接融资,以市场化的手段支持新兴产业发展。另一方面,2008年金融危机以后,经历了政府、企业、居民加杠杆,宏观杠杆率已经达到250%左右,积极发展直接融资也是降杠杆的重要途径。

三、增量资金正在加速流入A股。过去十年全球资产配置美国,美国经济、美元、美股、美债高位震荡,全球进入“负利率”时代,全球资产面临再配置,目前A股估值底部,安全性价比高,风景这边独好。随着陆港通和MSCI的落地,境外资金入场明显加速,外资已经成为过去三年A股市场最重要的增量资金。国有大行纷纷成立理财子公司,理财资金也将为A股市场带来万亿级别增量。保险资金权益投资比例仍有上升空间。

站在2020年的起点,我们认为需要着力关注以下几点:

一、市场目前相对安全。纵向来看,A股整体资产价格仍旧处于相对历史低位。从估值来看,尤其是考虑到诸多行业的业绩有望在2020年实现进一步的修复,市盈率水平并不高。横向对比其他资产类别具备明显的性价比优势,配置价值相对更加显著。我们认为市场大概率在该区域震荡上行,逐步踏上慢牛征途。

二、A股性价比更高。全球经济不容乐观,海外经济体领先指标仍不见起色,2019年中美贸易摩擦使得全球贸易状况恶化,为对冲经济下行,全球宽松趋势明显,美联储和欧央行已经相继重启扩表。但仍难阻挡美国经济下行趋势。相比之下,国内经济下行趋势已经成为共识,但不妨碍短周期经济企稳。经历了一年的主动去库存,国内工业产成品存货已经达到历史下沿,且近期PPI也出现企稳迹象,表明经济量价齐下或已接近尾声。明年经济大概率呈现先稳后降的走势,信用环境延续弱复苏,货币条件略有宽松,下半年地产压力略有加大,但政策基调有望放松。我们认为,在此全球大背景下, A股有望延续第二年成为表现最优的资产。

在方向选择上,秉承业绩为王、价值投资为核心主线,挖掘业绩弹性最大的板块或标的。我们认为,经过一年的上涨,A股将出现明显的风格切换,低估值的成长股和周期股将提供超额收益。同时,可密切关注燃料电池、化工新材料等板块的机会。

我们曾多次在不同场合提到,投资就是做大概率正确的事情,我们一直以此要求自己,不断调整自己做出大概率正确的动作。我们也曾经多次强调,投资是一项长跑运动,短期的波折不代表最终的结果。我们对世界及中国资本市场有信心,并对自己有信心,相信一定能在这场长跑中最终胜出。

免责声明

此报告由神州牧基金(简称“我司” )编写,未经我司书面同意不得更改、传送、复印或派发此报告的全部或任何部分。此报告所载的资料、工具及材料只提供给阁下做参考之用,不应被视为销售或购买或认购任何证券或其他金融产品票 据的要约。此报告所载资料的来源及观点的出处皆被我司认为可靠,但我司对这些信息的准确性及完整性不作任何保证。 本资讯的版权仅为我司所有,未经书面许可任何机向和个人不得以任何形式翻版、复制、刊登、发表或引用。因使用此报告或其内容而导致的任何直接或间接损失,我司不承担任何责任。