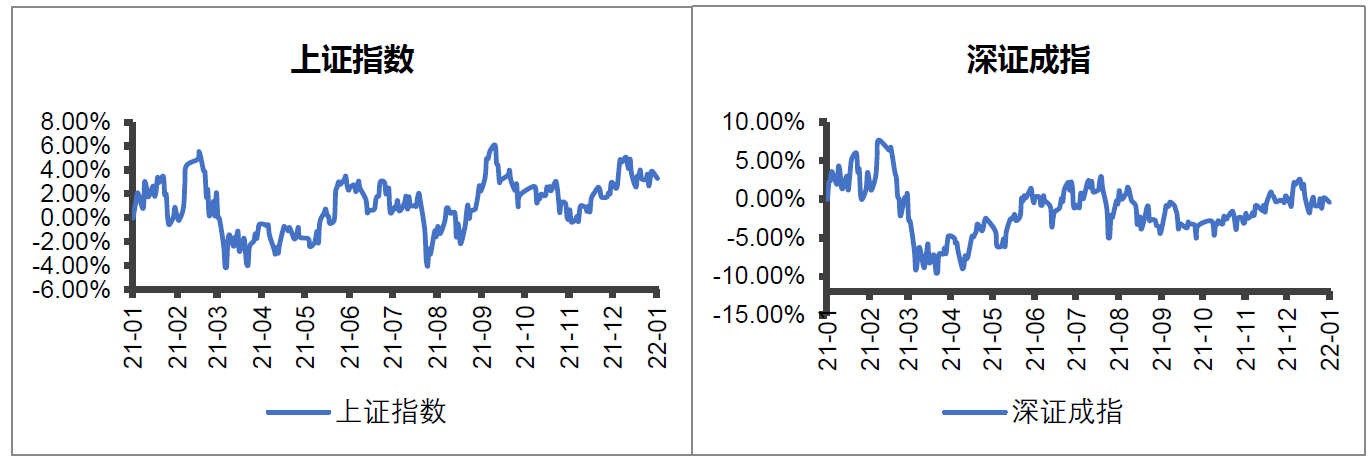

回顾2021年,后疫情时期全球经济从萧条走向复苏,全球股市、商品与美债利率均上行。相比于海外股票市场的大幅上行,上证综指与深证成指全年维持震荡走势,波动幅度较小。

A股2021年IPO上市企业达524家,创历史新高,同时全年有23家企业退市。总成交额高达257万亿,创历史新高,成交额过万亿天数达149天。北向资金净流入超4300亿,南向资金净流入超4500亿港元。

图1 2021年上证指数与深证成指走势图

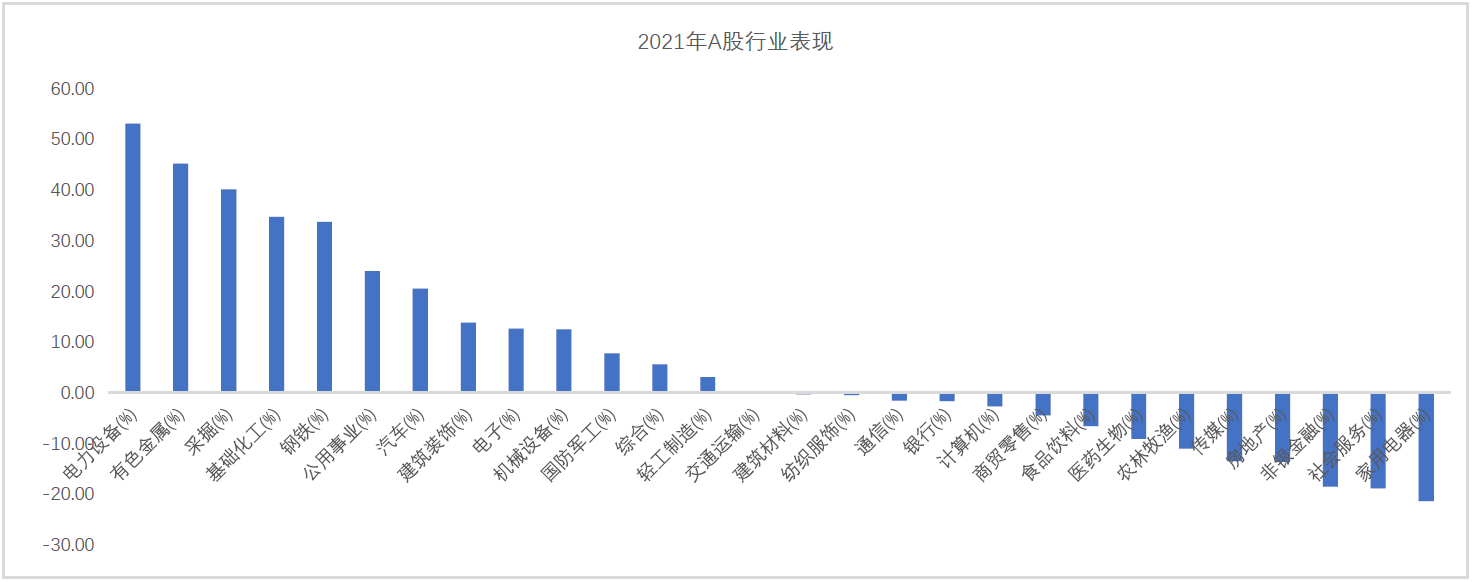

行业层面分化严重,近一半的行业全年收益为负,市场呈现指数震荡、结构分化的行情。直接受益复苏的有色化工采掘周期性行业、成长型新能源产业链、军工等行业表现最好,而前期涨幅较大、主要靠货币宽松估值抬升而业绩相对滞后的行业则调整回落。

图2 2021年A股行业表现

展望2022年,中美货币政策或成为影响A股的最核心因素,国内经济托底政策有空间对A股形成支撑。但由于近几年行业表现差异较大,部分板块估值已出现泡沫化趋势,2022年行业分化有望维持,从而也考验投资者筛选行业与个股的能力。

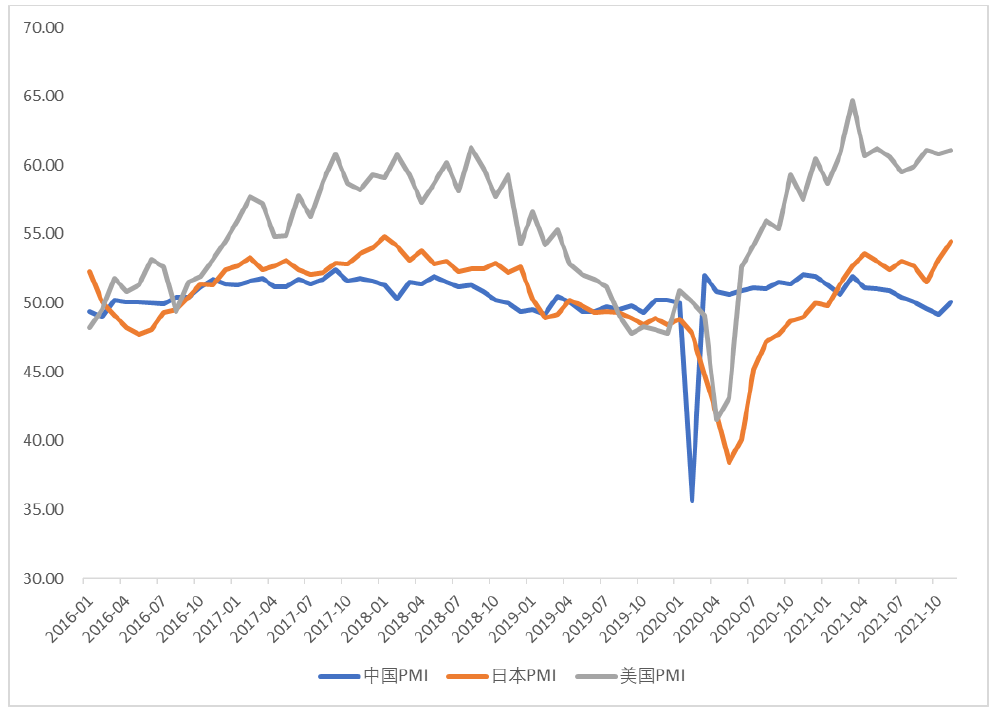

具体来看2022年国内经济走在实体数据回落与政策托底的路口。国内外主要经济体数据从年中开始逐渐走弱,海外受疫情影响更为严重,货币与财政支持政策加持下经济数据高位预计在2022年二季度之后。因此2022年国内面临内需外需双向走弱的趋势。

图3 中美日PMI走势

但相对于欧美,国内政策层面发挥空间更大。疫情以来相较于欧美国家M2保持两位数的增幅,国内则较为谨慎,因此在海外高通胀压力下利率边际趋向收紧时,而我国货币层面反而有宽松空间。并且年内对房地产行业债务问题的处理,也将风险主动暴露防患于未然。从2021年年中的超预期降准,到下半年政府专项债发行加速、房地产行业宽信用,再到12月继续降准、支小支农再贷款再贴现利率降低,以及12月中央政治局会议的定调,可以看出政府态度明确,新基建继续受到支持,房地产市场有望软着陆。因此2022年政策加持下流动性有望稳定偏充裕,对企业盈利与估值形成利好。

同时以沪深300为例,当前PE在14倍左右,居于历史估值中位数,A股整体估值并不过高,经济托底预期下对海外资金具有吸引力;人民币相比于美元具有低通胀预期、高利差的优势,也会形成吸引力;国内资产而言,居民资金从房地产领域向权益市场转向趋势刚开始,A股有望长期获得资金流入。

具体行业层面,可以重点布局直接受益货币与信用的宽松以及稳增长政策支持的行业。低估值的金融、地产基建产业链等板块最先受益;双碳政策加持下,新能源基建产业链景气度有望持续,而前期调整较大、供需偏紧的上游板块可能有较大预期差,或有超额收益。其次,题材与成长型中小板块也有望在地产金融权重板块的托底下走出行情。氢燃料电池产业链直接受益于双碳政策,国家顶层设计也有望近期出台,2022年有望迎来行业出货量大幅上涨,板块有望真正脱离概念炒作迎来量价齐升。

对于2022年资金市场的改革方向,证监会表示工作将围绕“稳字当头”“改革攻坚”两个关键词开展,并在抓紧制定全市场注册制改革方案,多措并举促进市场平稳运行,坚决防止大上大下、急上急下。

整体我们判断2022年A股有望在政策托底加持下维持结构性牛市。全年主要风险点对内在于政策托底的强度与持续性,对外在于美元加息及高估值下美股或有调整的扰动,需要密切关注。

免责声明:此报告由神州牧基金(简称“我司”)编写,未经我司书面同意不得更改、传送、复印或派发此报告的全部或任何部分。此报告所载的资料、工具及材料只提供给阁下做参考之用,不应被视为销售或购买或认购任何证券或其他金融产品票据的要约。此报告所载资料的来源及观点的出处皆被我司认为可靠,但我司对这些信息的准确性及完整性不作任何保证。本资讯的版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。因使用此报告或其内容而导致的任何直接或间接损失,我司不承担任何责任。