【2017年回顾】

2017年的市场呈现出两大显著特点:

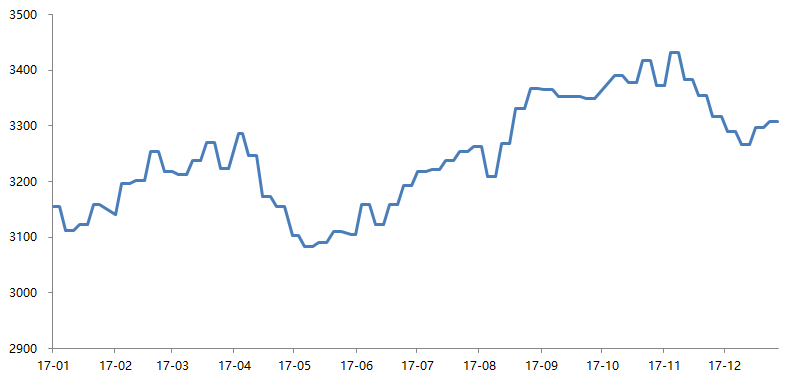

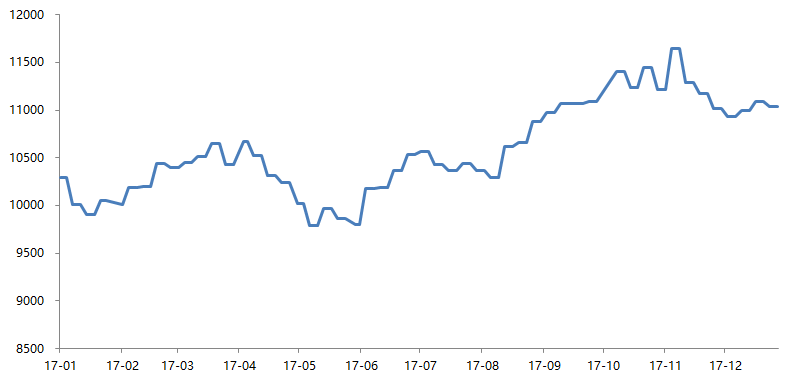

一、窄幅波动,缓步上行。2017年上证综指上涨6.56%、最大调整幅度7.2%,深证成指上涨8.48%、最大调整幅度8.8%,其中创业板指表现较差,全年下跌10.67%、最大调整幅度达到16.3%。

图1 上证综指2017年全年走势

资料来源 :Wind

图2 深证成指2017年全年走势

资料来源 :Wind

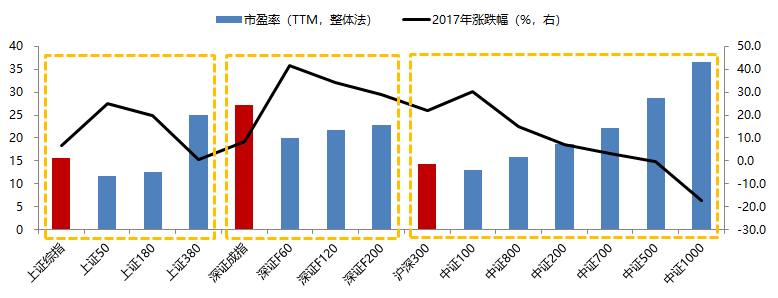

二、分化显著。一是从资产类别纬度来看,流动性越好、估值越低的标的,录得收益率越高。

图3 同一市场下,流动性越好,2017年收益率越高

资料来源 :Wind

图4 同一市场下,估值越低,2017年收益率越高

资料来源 :Wind

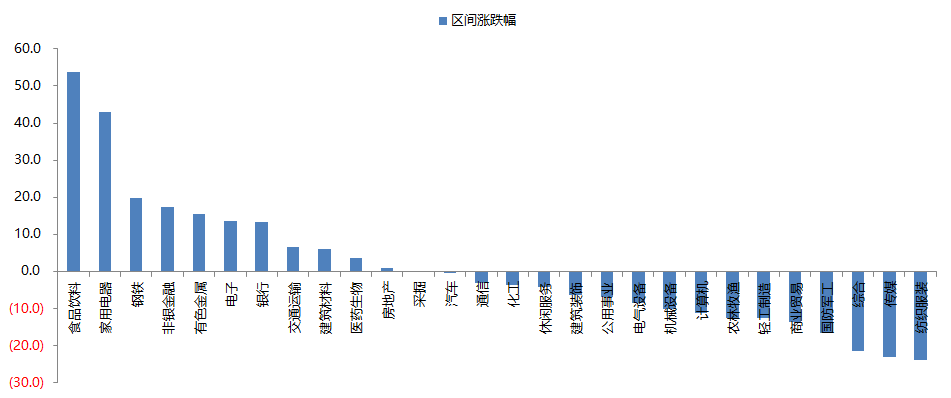

二是从细分行业来看,行业景气度高且估值合理的板块更受市场认可,行业景气度低以及估值偏高的板块则表现较差。

图5 板块分化较大

资料来源 :Wind

总体来说,2017年A股的市场形态主要跟IPO加速、流动性收紧、配置型资金驱动等因素相关,在这些因素的影响之下,流动性好、估值低、行业景气高的板块或行业获得市场青睐,并在赚钱效应的催化下,进一步强化资金流向。

【2018年展望】

2017 年对中国 A 股影响显著的事件主要有:

一、IPO 加速。全年新上市企业达到438家,创近十年历史新高,对市场估值形成了一定压制。从控制上市公司质量和维护A股市场稳定角度来看,目前的审核速度很难再次提高,对市场估值的压制大概率已经结束。

二、金融业管控力度增加。维护金融市场稳定、防范系统性风险成为我国金融领域工作的重要任务,因此出台了一系列针对银行、券商、公募基金、私募基金、互联网金融等的规范文件和措施,一定程度上抑制了流动性,压制了市场风险偏好,造成了多次较为显著的市场扰动。在2017年的月报中,我们多次强调,过紧的流动性环境不符合当下我国经济和社会发展的要求,不必过于担忧,市场每次调整都是加仓良机,而市场实际表现也正如我们的预期。对2018年的流动性环境,我们仍然不悲观。

三、十九大胜利召开,可以说确立了未来的发展动力、发展方向,必将开启新的发展周期,这将对包括A股在内的资本市场产生极其深远的影响。

站在 2018 年的起点,我们认为需要着力关注两点:

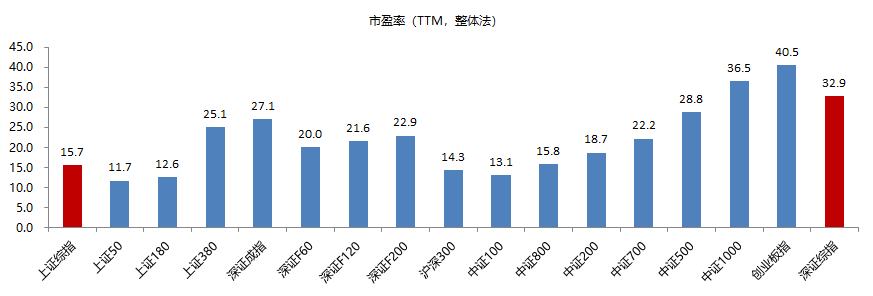

一、市场处于安全区域。纵向来看,A 股整体资产价格处于相对历史低位。从估值来看,尤其是考虑到诸多行业的业绩有望在2018年实现进一步的修复,市盈率水平并不高。横向对比其他资产类别具备明显的性价比优势,配置价值相对更加显著。在降杠杆、提高直接融资比例的大背景下,作为核心直接融资手段,A 股在中国经济社会中的地位将进一步提高,其投资价值亦将进一步凸显。综合而言,我们认为市场大概率在该区域震荡筑底,逐步踏上慢牛征途。

图6 A股资产总体不贵

资料来源 :Wind

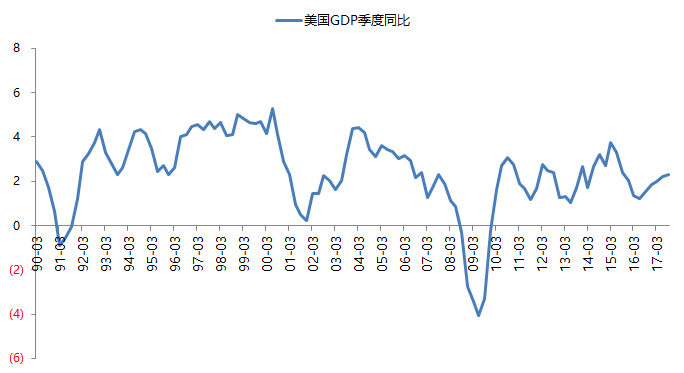

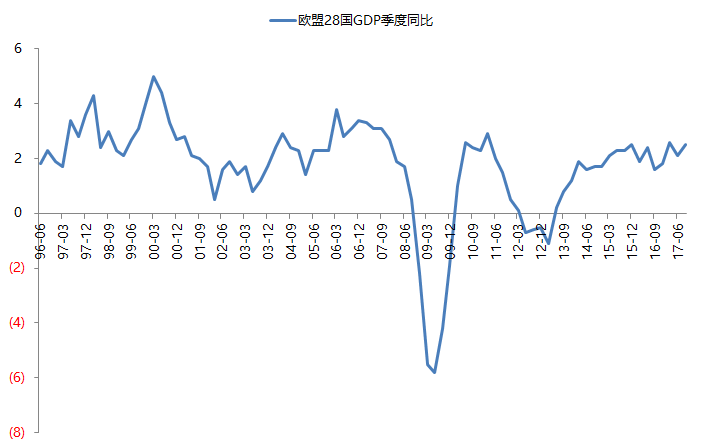

二、全球经济新周期有望正式开启。历经数年萎靡,从2015年下半年开始,全球经济呈现复苏共振的良好局面,消费、投资和进出口均出现显著改善。我们认为,在此全球大背景下,以及十九大胜利召开之后,我国经济有望进入新的向上周期,而这将为A股投资提供最坚实的支撑。

图7 自2015年下半年起中国经济已经稳着陆

资料来源 :Wind

图8 美国经济持续复苏

资料来源 :Wind

图9 欧盟自2013年以来经济持续改善

资料来源 :Wind

图10 日本经济自2014年以来持续向上

资料来源 :Wind

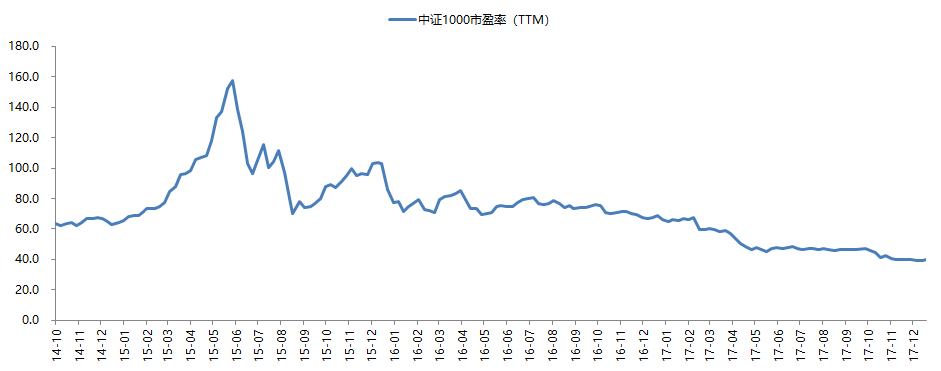

在方向选择上,秉承业绩为王、价值投资为核心主线,挖掘业绩弹性和股价弹性较大的板块或标的。同时,我们认为,经过一年多的调整,中小市值市盈率已经进入历史估值下限区域,大中小市值标的估值价差已经显著缩小,只要具备业绩爆发的潜质,各层次市值标的均有表现的机会。

我们曾多次在不同场合提到,投资就是做大概率正确的事情,我们一直以此要求自己,不断调整自己做出大概率正确的动作。我们也曾经多次强调,投资是一项长跑运动,短期的波折不代表最终的结果,我们对中国经济未来、市场未来充满信心,期待在新一轮市场机会的长跑中能与投资者最终胜出。

图11 中小市值标的估值水平已经进入历史估值下限区域

资料来源 :Wind

声明:

此报告所载的资料、工具及材料只提供给阁下做参考之用,不应被视为销售或购买或认购任何证券或其它金融产品票据的要约。此报告所载资料的来源及观点的出处皆被我司认为可靠,但我司对这些信息的准确性及完整性不作任何保证。因使用此报告或其内容而导致的任何直接或间接损失,我司不承担任何责任。本报告内容可供个人转发分享,但请注明出处。本资讯的版权仅为我司所有,未经我司书面许可任何机构和个人不得出于商业目的进行任何形式的翻版、复制、刊登、发表或引用,不得出于商业目的更改、传送、复印或派发此报告的全部或任何部分。